法人税等と消費税って何だろう?会社で扱う税金について

この記事でわかること

・法人税等とは何か

・法人税等を中間申告、納付したときの仕訳の仕方

・法人税等が確定したときの仕訳の仕方

・未払法人税等を納付したときの仕訳の仕方

・消費税とは何か

・消費税を支払ったとき、消費税を受け取ったときの仕訳の仕方

・決算を迎えたときの仕訳の仕方

・消費税を納付するときの仕訳の仕方

法人税等とは

法人が、事業活動で利益を得た場合には、得た利益に対して税金がかかります。

その税金の名称が、法人税です。

法人税の納付時には、住民税と事業税も併せて納付しなければなりません。

これらを含めて、法人税等といいます。

法人税等は、決算日から2ヶ月以内に申告、納付します。

ただし、事業年度が6ヶ月を超える法人は、事業年度を開始した月から6ヶ月を経過した日より2ヶ月以内に、半年分の法人税等を概算額で、申告、納付しなければなりません。

このことを、中間申告といいます。

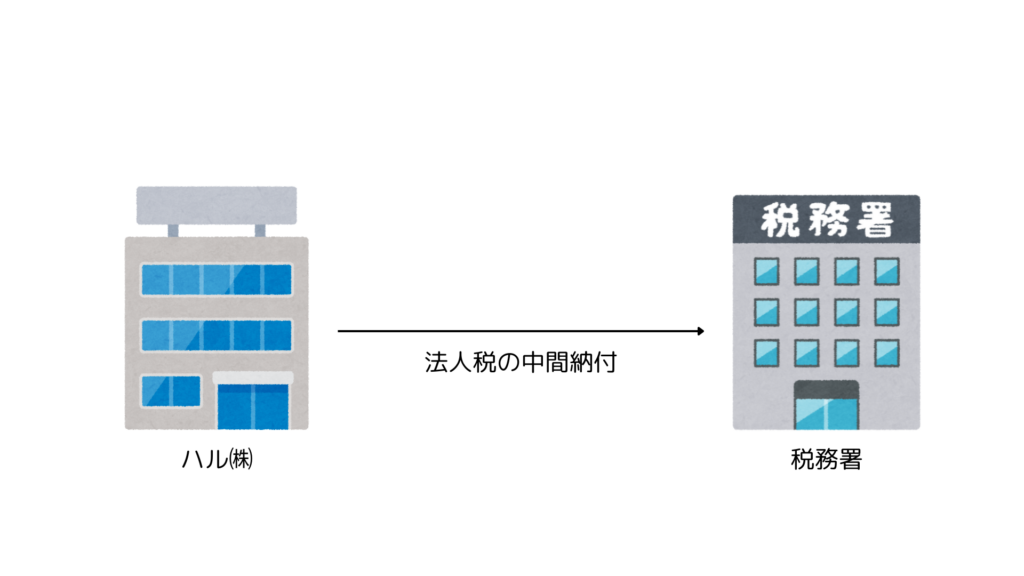

法人税等を中間申告、納付したとき

問題

ハル㈱は、法人税の中間納付を行い、100円を現金で納付した。

解説

借方(左)

仮払法人税等は資産なので、増えるときは借方(左)に配置します。(仮払いは資産であるため)

貸方(右)

現金は資産なので、減るときは貸方(右)に配置します。

※ 仮払法人税等とは、法人税等の中間申告をしたときに一時的に計上するための勘定科目のことです。

※ 簿記の基礎を学びたい方はこちらへどうぞ

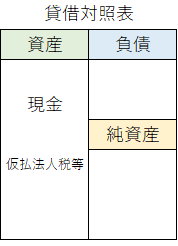

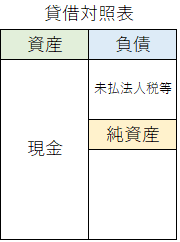

法人税等が確定したとき

問題

ハル㈱は、決算の結果、法人税、住民税及び事業税が200円と確定した。

なお、中間納付として100円支払っている。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 法人税、住民税及び事業税 | 200 | 仮払法人税等 | 100 |

| 未払法人税等 | 100 |

解説

貸方(右)

仮払法人税等は資産なので、減るときは貸方(右)に配置します。(仮払いは資産であるため)

未払法人税等は負債なので、増えるときは貸方(右)に配置します。(後日、お金を支払わなければならない義務が発生したため)

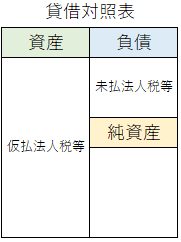

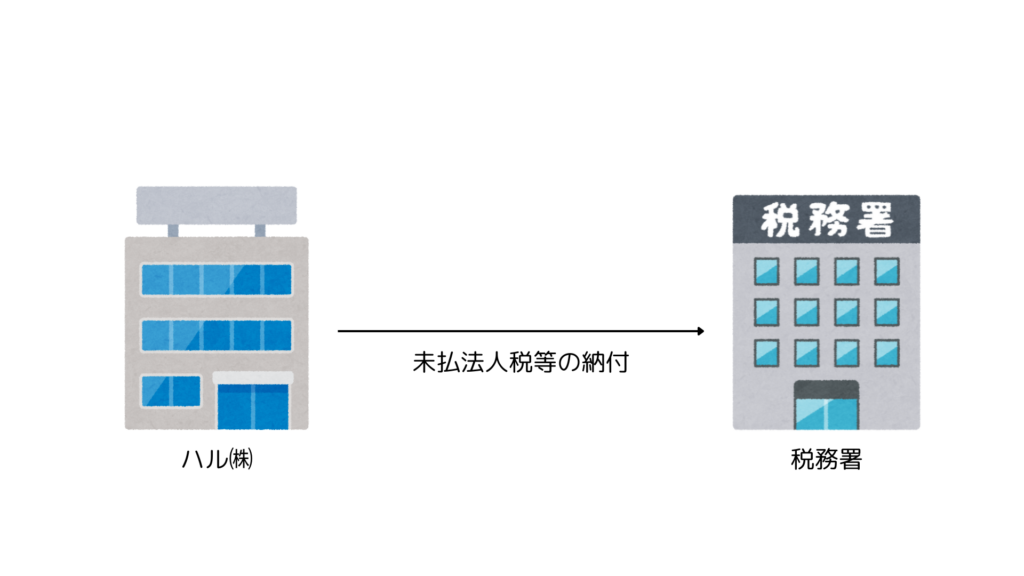

未払法人税等を納付したとき

問題

ハル㈱は、納付期限がきたので、未払法人税等100円を現金で納付した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未払法人税等 | 100 | 現金 | 100 |

解説

借方(左)

未払法人税等は負債なので、減るときは借方(左)に配置します。(後日、お金を支払わなければならない義務がなくなるため)

貸方(右)

現金は資産なので、減るときは貸方(右)に配置します。

消費税とは

消費税とは、商品やサービスの提供などの取引に対して課される税金のことです。また、消費者が負担して事業者が納税するという間接税です。

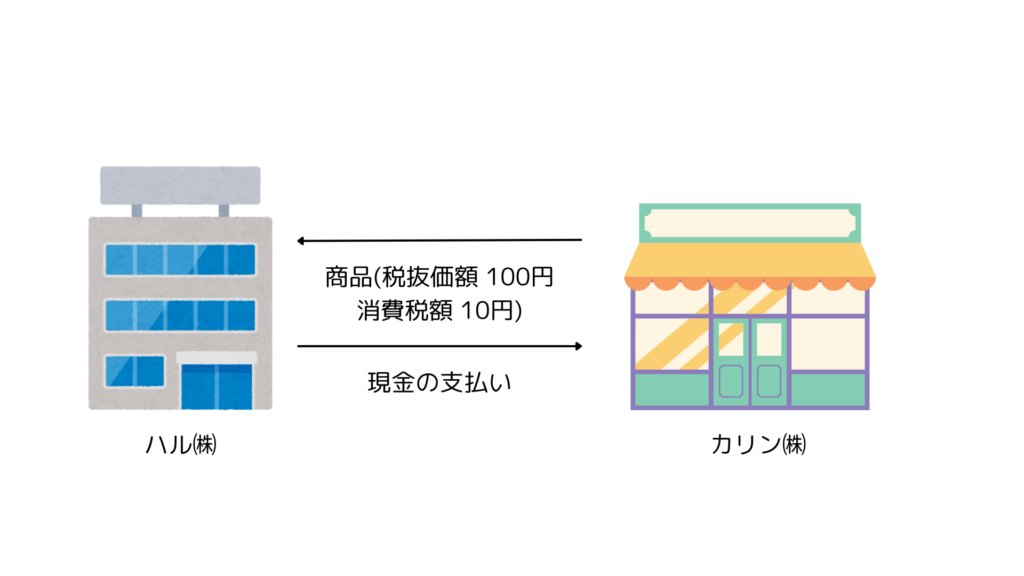

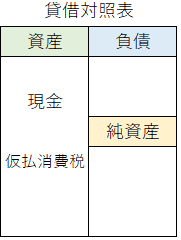

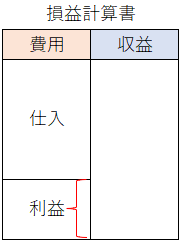

消費税を支払ったとき

問題

ハル㈱は、カリン㈱より商品110円(税込価額)を仕入れ、代金は現金で支払った。

なお、消費税率は10%である。

解説

借方(左)

仕入れは費用なので、増えるときは借方(左)に配置します。

仮払消費税は資産なので、増えるときは借方(左)に配置します。(仮払いは資産であるため)

貸方(右)

現金は資産なので、減るときは貸方(右)に配置します。

※ 仮払消費税、仮受消費税を使う方式を税抜き方式といいます。

消費税額:110円÷(100%+10%)×10%=10円

仕入価額(税抜価額):110円-10円=100円

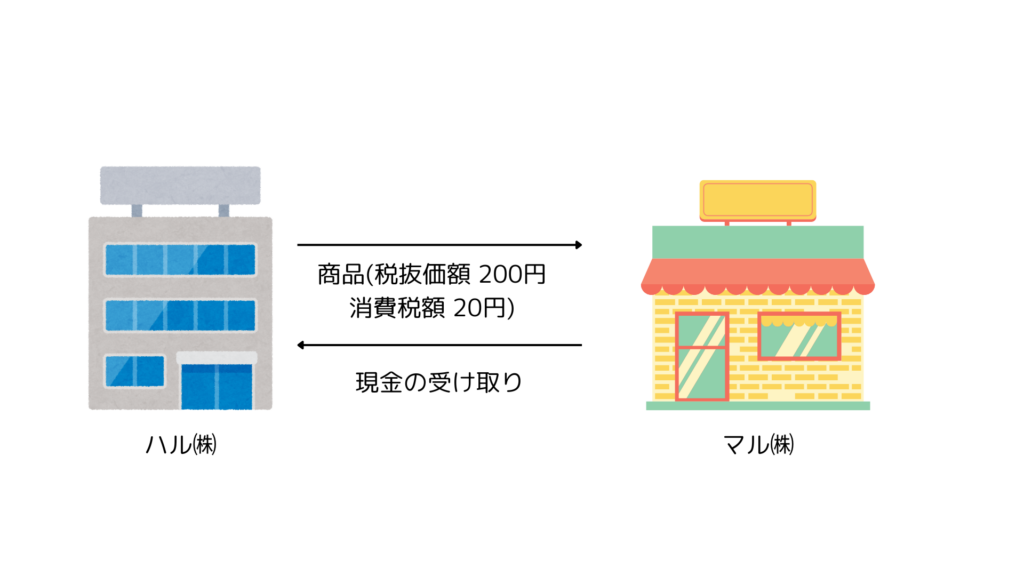

消費税を受け取ったとき

問題

ハル㈱は、マル㈱へ商品220円(税込価額)を売り上げ、代金は現金で受け取った。

なお、消費税率は10%である。

解説

借方(左)

現金は資産なので、増えるときは借方(左)に配置します。

貸方(右)

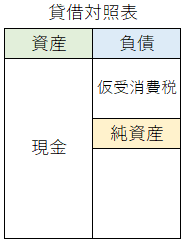

売上は収益なので、増えるときは貸方(右)に配置します。

仮受消費税は負債なので、増えるときは貸方(右)に配置します。(後日、お金を支払わなければならない義務が発生したため)

※ 消費税額:220円÷(100%+10%)×10%=20円

売上価額(税抜価額):220円-20円=200円

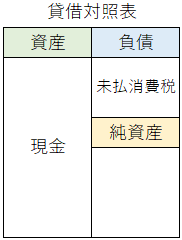

決算を迎えたとき

決算になり、仮払消費税と仮受消費税の金額が確定したら、両者を相殺し、差額を納付することになります。

問題

ハル㈱は、決算日になり、仮払消費税10円と仮受消費税20円が確定した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仮受消費税 | 20 | 仮払消費税 | 10 |

| 未払消費税 | 10 |

解説

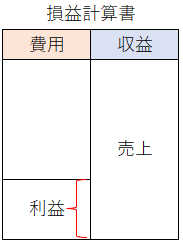

借方(左)

仮受消費税は負債なので、減るときは借方(左)に配置します。(後日、お金を支払わなければならない義務がなくなるため)

貸方(右)

仮払消費税は資産なので、減るときは貸方(右)に配置します。(仮払いは資産であるため)

未払消費税は負債なので、増えるときは貸方(右)に配置します。(後日、お金を支払わなければならない義務が発生したため)

ちなみに、仮払消費税が仮受消費税より多いときは、後日還付されます。(未収消費税を使う)

消費税を納付するとき

問題

ハル㈱、納付期限がきたので、未払消費税10円を現金で納付した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未払消費税 | 10 | 現金 | 10 |

解説

借方(左)

未払消費税は負債なので、減るときは借方(左)に配置します。(後日、お金を支払わなければならない義務がなくなるため)

貸方(右)

現金は資産なので、減るときは貸方(右)に配置します。

問題

問題① 法人税等を中間申告、納付したとき

ハル㈱は、法人税の中間納付を行い、100円を現金で納付した。

次の①、②には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 100 | ② | 100 |

解答①

①仮払法人税等 ②現金

解説

借方(左)

仮払法人税等は資産なので、増えるときは借方(左)に配置します。(仮払いは資産であるため)

貸方(右)

現金は資産なので、減るときは貸方(右)に配置します。

問題② 法人税等が確定したとき

ハル㈱は、決算の結果、法人税、住民税及び事業税が200円と確定した。

なお、中間納付として100円支払っている。

次の①~③には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 200 | ② | 100 |

| ③ | 100 |

解答②

①法人税、住民税及び事業税 ②仮払法人税等 ③未払法人税等

解説

貸方(右)

仮払法人税等は資産なので、減るときは貸方(右)に配置します。(仮払いは資産であるため)

未払法人税等は負債なので、増えるときは貸方(右)に配置します。(後日、お金を支払わなければならない義務が発生したため)

問題③ 未払法人税等を納付したとき

ハル㈱は、納付期限がきたので、未払法人税等100円を現金で納付した。

次の①、②には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 100 | ② | 100 |

解答③

①未払法人税等 ②現金

解説

借方(左)

未払法人税等は負債なので、減るときは借方(左)に配置します。(後日、お金を支払わなければならない義務がなくなるため)

貸方(右)

現金は資産なので、減るときは貸方(右)に配置します。

問題④ 消費税を支払ったとき

ハル㈱は、カリン㈱より商品110円(税込価額)を仕入れ、代金は現金で支払った。

なお、消費税率は10%である。

次の①~③には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 100 | ③ | 110 |

| ② | 10 |

解答④

①仕入 ②仮払消費税 ③現金

解説

借方(左)

仕入れは費用なので、増えるときは借方(左)に配置します。

仮払消費税は資産なので、増えるときは借方(左)に配置します。(仮払いは資産であるため)

貸方(右)

現金は資産なので、減るときは貸方(右)に配置します。

問題⑤ 消費税を受け取ったとき

ハル㈱は、マル㈱へ商品220円(税込価額)を売り上げ、代金は現金で受け取った。

なお、消費税率は10%である。

次の①~③には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 220 | ② | 200 |

| ③ | 20 |

解答⑤

①現金 ②売上 ③仮受消費税

借方(左)

現金は資産なので、増えるときは借方(左)に配置します。

貸方(右)

売上は収益なので、増えるときは貸方(右)に配置します。

仮受消費税は負債なので、増えるときは貸方(右)に配置します。(後日、お金を支払わなければならない義務が発生したため)

問題⑥ 決算を迎えたとき

ハル㈱は、決算日になり、仮払消費税10円と仮受消費税20円が確定した。

次の①~③には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 20 | ② | 10 |

| ③ | 10 |

解答⑥

①仮受消費税 ②仮払消費税 ③未払消費税

解説

借方(左)

仮受消費税は負債なので、減るときは借方(左)に配置します。(後日、お金を支払わなければならない義務がなくなるため)

貸方(右)

仮払消費税は資産なので、減るときは貸方(右)に配置します。(仮払いは資産であるため)

未払消費税は負債なので、増えるときは貸方(右)に配置します。(後日、お金を支払わなければならない義務が発生したため)

問題⑦ 消費税を納付するとき

ハル㈱、納付期限がきたので、未払消費税10円を現金で納付した。

次の①、②には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 10 | ② | 10 |

解答⑦

①未払消費税 ②現金

解説

借方(左)

未払消費税は負債なので、減るときは借方(左)に配置します。(後日、お金を支払わなければならない義務がなくなるため)

貸方(右)

現金は資産なので、減るときは貸方(右)に配置します。