商品を仕入れたとき、売ったとき

ハル㈱は、ドッグフードなどの商品を仕入れ、販売しています。

商品を仕入れるとは、自分の会社で販売するためのものを買ってくることをいいます。

個人で商品を買うときは、現金で支払ったり、クレジットカードで支払ったりと様々な決済手段がありますが、それは会社での取引も同じです。

色んな決済パターンについて見ていきましょう。

また、返品した場合や付随費用があった場合についても説明しています。

目次

- 1 商品を仕入れたとき

- 2 商品を売ったとき

- 3 商品を掛けで仕入れたとき

- 4 買掛金を支払ったとき

- 5 商品を掛けで売ったとき

- 6 売掛金を回収したとき

- 7 商品をクレジット払いで売ったとき

- 8 クレジット売掛金が入金されたとき

- 9 商品の返品があったとき

- 10 仕入諸掛りの処理

- 11 売上諸掛りの処理

- 12 問題

- 12.1 問題① 商品を仕入れたとき

- 12.2 解答①

- 12.3 問題② 商品を売ったとき

- 12.4 解答②

- 12.5 問題③ 商品を掛けで仕入れたとき

- 12.6 解答③

- 12.7 問題④ 買掛金を支払ったとき

- 12.8 解答④

- 12.9 問題⑤ 商品を掛けで売ったとき

- 12.10 解答⑤

- 12.11 問題⑥ 売掛金を回収したとき

- 12.12 解答⑥

- 12.13 問題⑦ 商品をクレジット払いで売ったとき

- 12.14 解答⑦

- 12.15 問題⑧ クレジット売掛金が入金されたとき

- 12.16 解答⑧

- 12.17 問題⑨ 商品の返品があったとき(仕入れた側)

- 12.18 解答⑨

- 12.19 問題⑩ 商品の返品があったとき(売り上げた側)

- 12.20 解答⑩

- 12.21 問題⑪ 仕入諸掛りの処理

- 12.22 解答⑪

- 12.23 問題⑫ 売上諸掛りの処理

- 12.24 解答⑫

商品を仕入れたとき

問題

ハル㈱は、カリン㈱より商品100円を仕入れ、代金は現金で支払った。

なお、記帳方法は※1 三分法によること。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ※2 仕入 | 100 | 現金 | 100 |

解説

借方(左)

仕入は費用なので、増えるときは借方(左)に配置します。

貸方(右)

現金は資産なので、減るときは貸方(右)に配置します。

※1 三分法とは、「仕入」、「繰越商品」、「売上」という勘定科目を使う方法のことです。

※2 仕入とは、販売のために商品や材料を購入することです。

※ 簿記の基礎を学びたい方はこちらへどうぞ

商品を売ったとき

問題

ハル㈱は、マル㈱へ商品200円を売り上げ、代金は現金で受け取った。

なお、記帳方法は三分法によること。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 200 | ※ 売上 | 200 |

解説

借方(左)

現金は資産なので、増えるときは借方(左)に配置します。

貸方(右)

売上は収益なので、増えるときは貸方(右)に配置します。

※ 売上とは、本業による商品の販売やサービスを提供したときに使う勘定科目のことです。

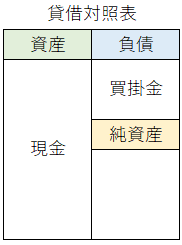

商品を掛けで仕入れたとき

問題

ハル㈱は、カリン㈱より商品100円を仕入れ、代金は掛けとした。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 100 | ※ 買掛金 | 100 |

解説

借方(左)

仕入は費用なので、増えるときは借方(左)に配置します。

貸方(右)

買掛金は負債なので、増えるときは貸方(右)に配置します。(後日、お金を支払わなければならない義務が発生したため)

※ 買掛金とは、仕入代金のうち、まだ支払っていないお金のことです。

買掛金を支払ったとき

問題

ハル㈱は、カリン㈱への買掛金100円を現金で支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 100 | 現金 | 100 |

解説

借方(左)

買掛金は負債なので、減るときは借方(左)に配置します。(後日、お金を支払わなければならない義務がなくなるため)

貸方(右)

現金は資産なので、減るときは貸方(右)に配置します。

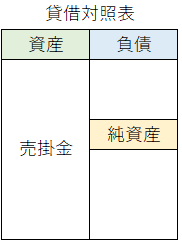

商品を掛けで売ったとき

問題

ハル㈱は、マル㈱へ商品200円を売り上げ、代金は掛けとした。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ※ 売掛金 | 200 | 売上 | 200 |

解説

借方(左)

売掛金は資産なので、増えるときは借方(左)に配置します。(後日、お金を受け取ることができる権利が発生したため)

貸方(右)

売上は収益なので、増えるときは貸方(右)に配置します。

※ 売掛金とは、売上代金のうち、まだ受け取っていないお金のことです。

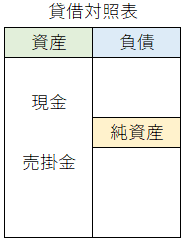

売掛金を回収したとき

問題

ハル㈱は、マル㈱への売掛金200円を現金で回収した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 200 | 売掛金 | 200 |

解説

借方(左)

現金は資産なので、増えるときは借方(左)に配置します。

貸方(右)

売掛金は資産なので、減るときは貸方(右)に配置します。(後日、お金を受け取ることができる権利がなくなるため)

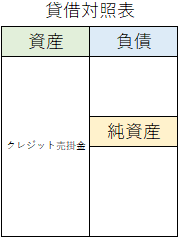

商品をクレジット払いで売ったとき

問題

ハル㈱は、商品200円をクレジット払いの条件で販売した。

なお、信販会社への手数料は販売代金の3%であり、販売時に計上する。

解説

借方(左)

クレジット売掛金は資産なので、増えるときは借方(左)に配置します。(後日、お金を受け取ることができる権利が発生したため)

支払手数料は費用なので、増えるときは借方(左)に配置します。

貸方(右)

売上は収益なので、増えるときは貸方(右)に配置します。

※1 代金は信販会社から入金されるので、信販会社に対する売掛金

※2 支払手数料には、銀行への振込手数料、代引き手数料、専門家への報酬などがあります。

200円×3%=6円

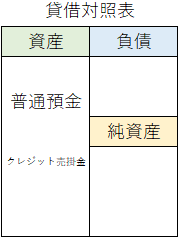

クレジット売掛金が入金されたとき

問題

クレジット払いの条件で販売した商品代金200円から手数料6円を差し引いた金額が、信販会社から普通預金口座に入金された。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 普通預金 | 194 | クレジット売掛金 | 194 |

解説

借方(左)

普通預金は資産なので、増えるときは借方(左)に配置します。

貸方(右)

クレジット売掛金は資産なので、減るときは貸方(右)に配置します。(後日、お金を受け取ることができる権利がなくなるため)

商品の返品があったとき

仕入れた側の処理

問題

ハル㈱は、カリン㈱より商品100円を掛けで仕入れたが、品違いのため20円を返品した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 20 | 仕入 | 20 |

解説

借方(左)

買掛金は負債なので、減るときは借方(左)に配置します。(後日、お金を支払わなければならない義務がなくなるため)

貸方(右)

仕入は費用なので、減るときは貸方(右)に配置します。

※ 仕入れた商品を後日、返品することを仕入戻しといいます。

返品すると返品分仕入がなくなり、お金を支払う義務が減るので、仕入と買掛金を返品分減らします。

売り上げた側の処理

問題

カリン㈱は、ハル㈱へ商品100円を掛けで売り上げたが、品違いのため20円が返品された。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上 | 20 | 売掛金 | 20 |

解説

借方(左)

売上は収益なので、減るときは借方(左)に配置します。

貸方(右)

売掛金は資産なので、減るときは貸方(右)に配置します。(後日、お金を受け取ることができる権利がなくなるため)

※ 売り上げた商品が後日、返品されることを売上戻りといいます。

返品されると返品分売上がなくなり、お金を受け取る権利が減るので、売上と売掛金を返品分減らします。

仕入諸掛りの処理

※ 仕入諸掛とは、商品の仕入れに付随してかかる費用のことです。保険料、運送費、包装費などがあります。

問題

ハル㈱は、カリン㈱より商品100円を掛けで仕入れ、その商品に係る運送費として10円を現金で支払った。

なお、運送費は当社負担である。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 110 | 買掛金 | 100 |

| 現金 | 10 |

解説

借方(左)

仕入は費用なので、増えるときは借方(左)に配置します。(仕入諸掛りは別勘定を用いず、仕入に含めます)

貸方(右)

買掛金は負債なので、増えるときは貸方(右)に配置します。 (後日、お金を支払わなければならない義務が発生したため)

現金は資産なので、減るときは貸方(右)に配置します。

売上諸掛りの処理

※ 売上諸掛りとは、商品を販売するときに付随してかかる費用のことです。運送費や包装費などがあります。

問題

ハル㈱は、マル㈱へ商品200円とその商品に係る運送費20円の合計額を掛けで売り上げた。

なお、運送費20円は現金で支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 220 | 売上 | 220 |

| 発送費 | 20 | 現金 | 20 |

解説

借方(左)

売掛金は資産なので、増えるときは借方(左)に配置します。(後日、お金を受け取ることができる権利が発生したため)

発送費は費用なので、増えるときは借方(左)に配置します。(発送費の仕訳は、売上の仕訳とは分けます)

貸方(右)

売上は収益なので、増えるときは貸方(右)に配置します。(売上諸掛りの金額は、売上に含めます)

現金は資産なので、減るときは貸方(右)に配置します。

問題

問題① 商品を仕入れたとき

ハル㈱は、カリン㈱より商品100円を仕入れ、代金は現金で支払った。

なお、記帳方法は三分法によること。

次の①、②には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 100 | ② | 100 |

解答①

①仕入 ②現金

解説

借方(左)

仕入は費用なので、増えるときは借方(左)に配置します。

貸方(右)

現金は資産なので、減るときは貸方(右)に配置します。

問題② 商品を売ったとき

ハル㈱は、マル㈱へ商品200円を売り上げ、代金は現金で受け取った。

なお、記帳方法は三分法によること。

次の①、②には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 200 | ② | 200 |

解答②

①現金 ②売上

解説

借方(左)

現金は資産なので、増えるときは借方(左)に配置します。

貸方(右)

売上は収益なので、増えるときは貸方(右)に配置します。

問題③ 商品を掛けで仕入れたとき

ハル㈱は、カリン㈱より商品100円を仕入れ、代金は掛けとした。

次の①、②には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 100 | ② | 100 |

解答③

①仕入 ②買掛金

解説

借方(左)

仕入は費用なので、増えるときは借方(左)に配置します。

貸方(右)

買掛金は負債なので、増えるときは貸方(右)に配置します。(後日、お金を支払わなければならない義務が発生したため)

問題④ 買掛金を支払ったとき

ハル㈱は、カリン㈱への買掛金100円を現金で支払った。

次の①、②には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 100 | ② | 100 |

解答④

①買掛金 ②現金

解説

借方(左)

買掛金は負債なので、減るときは借方(左)に配置します。(後日、お金を支払わなければならない義務がなくなるため)

貸方(右)

現金は資産なので、減るときは貸方(右)に配置します。

問題⑤ 商品を掛けで売ったとき

ハル㈱は、マル㈱へ商品200円を売り上げ、代金は掛けとした。

次の①、②には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 200 | ② | 200 |

解答⑤

①売掛金 ②売上

解説

借方(左)

売掛金は資産なので、増えるときは借方(左)に配置します。(後日、お金を受け取ることができる権利が発生したため)

貸方(右)

売上は収益なので、増えるときは貸方(右)に配置します。

問題⑥ 売掛金を回収したとき

ハル㈱は、マル㈱への売掛金200円を現金で回収した。

次の①、②には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 200 | ② | 200 |

解答⑥

①現金 ②売掛金

解説

借方(左)

現金は資産なので、増えるときは借方(左)に配置します。

貸方(右)

売掛金は資産なので、減るときは貸方(右)に配置します。(後日、お金を受け取ることができる権利がなくなるため)

問題⑦ 商品をクレジット払いで売ったとき

ハル㈱は、商品200円をクレジット払いの条件で販売した。

なお、信販会社への手数料は販売代金の3%であり、販売時に計上する。

次の①~⑤には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | ③ | ⑤ | 200 |

| ② | ④ |

解答⑦

①クレジット売掛金 ②支払手数料 ③194 ④6 ⑤売上

解説

借方(左)

クレジット売掛金は資産なので、増えるときは借方(左)に配置します。(後日、お金を受け取ることができる権利が発生したため)

支払手数料は費用なので、増えるときは借方(左)に配置します。

貸方(右)

売上は収益なので、増えるときは貸方(右)に配置します。

※ 支払手数料:200円×3%=6円

問題⑧ クレジット売掛金が入金されたとき

クレジット払いの条件で販売した商品代金200円から手数料6円を差し引いた金額が、信販会社から普通預金口座に入金された。

次の①、②には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 194 | ② | 194 |

解答⑧

①普通預金 ②クレジット売掛金

解説

借方(左)

普通預金は資産なので、増えるときは借方(左)に配置します。

貸方(右)

クレジット売掛金は資産なので、減るときは貸方(右)に配置します。(後日、お金を受け取ることができる権利がなくなるため)

問題⑨ 商品の返品があったとき(仕入れた側)

ハル㈱は、カリン㈱より商品100円を掛けで仕入れたが、品違いのため20円を返品した。

次の①、②には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 20 | ② | 20 |

解答⑨

①買掛金 ②仕入

解説

借方(左)

買掛金は負債なので、減るときは借方(左)に配置します。(後日、お金を支払わなければならない義務がなくなるため)

貸方(右)

仕入は費用なので、減るときは貸方(右)に配置します。

問題⑩ 商品の返品があったとき(売り上げた側)

カリン㈱は、ハル㈱へ商品100円を掛けで売り上げたが、品違いのため20円が返品された。

次の①、②には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 20 | ② | 20 |

解答⑩

①売上 ②売掛金

解説

借方(左)

売上は収益なので、減るときは借方(左)に配置します。

貸方(右)

売掛金は資産なので、減るときは貸方(右)に配置します。(後日、お金を受け取ることができる権利がなくなるため)

問題⑪ 仕入諸掛りの処理

ハル㈱は、カリン㈱より商品100円を掛けで仕入れ、その商品に係る運送費として10円を現金で支払った。

なお、運送費は当社負担である。

次の①~③には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 110 | ② | 100 |

| ③ | 10 |

解答⑪

①仕入 ②買掛金 ③現金

解説

借方(左)

仕入は費用なので、増えるときは借方(左)に配置します。(仕入諸掛りは別勘定を用いず、仕入に含めます)

貸方(右)

買掛金は負債なので、増えるときは貸方(右)に配置します。 (後日、お金を支払わなければならない義務が発生したため)

現金は資産なので、減るときは貸方(右)に配置します。

問題⑫ 売上諸掛りの処理

ハル㈱は、マル㈱へ商品200円とその商品に係る運送費20円の合計額を掛けで売り上げた。

なお、運送費20円は現金で支払った。

次の①~④には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 220 | ③ | 220 |

| ② | 20 | ④ | 20 |

解答⑫

①売掛金 ②発送費 ③売上 ④現金

解説

借方(左)

売掛金は資産なので、増えるときは借方(左)に配置します。(後日、お金を受け取ることができる権利が発生したため)

発送費は費用なので、増えるときは借方(左)に配置します。(発送費の仕訳は、売上の仕訳とは分けます)

貸方(右)

売上は収益なので、増えるときは貸方(右)に配置します。(売上諸掛りの金額は、売上に含めます)

現金は資産なので、減るときは貸方(右)に配置します。