貸倒れって何だろう?売掛金等が回収できなかったときの処理について

目次

この記事でわかること

・貸倒れとは何か

・当期に発生した売掛金が貸し倒れたときの仕訳の仕方

・貸倒引当金とは何か

・決算日における処理の仕方

・前期以前に発生した売掛金が貸し倒れたときの仕訳の仕方

・前期に貸倒処理した売掛金を当期に回収したときの仕訳の仕方

取引先に商品を売り上げて、代金を回収するというのが通常の流れですが、

取引先が倒産して、代金を回収できないこともあります。

当期に発生した売掛金が回収できないのか、前期以前に発生した売掛金が回収できないのかによって処理が違うみたいです。

また、取引先の倒産に備えるための会計処理もあるみたいです。

今回は、貸倒れに関する会計処理について学んでいきます。

貸倒れとは

貸倒れとは、取引先の倒産などにより、売掛金などの債権が回収できなくなることです。

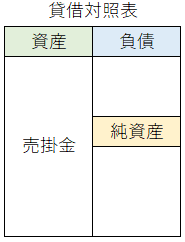

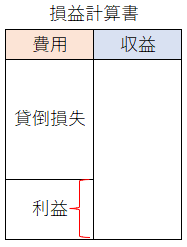

当期に発生した売掛金が貸し倒れたとき

問題

取引先のモカ㈱が倒産し、当期に発生したモカ㈱に対する売掛金100円が貸し倒れた。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ※ 貸倒損失 | 100 | 売掛金 | 100 |

解説

借方(左)

貸倒損失は費用なので、増えるときは借方(左)に配置します。費用↑

貸方(右)

売掛金は資産なので、減るときは貸方(右)に配置します。(後日、お金を受け取ることができる権利がなくなるため)資産↓

※ 当期に発生した売掛金が貸し倒れたときは、貸倒損失という勘定科目を使います。

※ 簿記の基礎を学びたい方はこちらへどうぞ

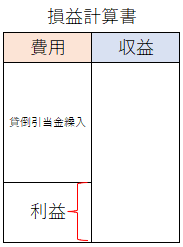

貸倒引当金とは

貸倒引当金とは、取引先の倒産などにより債権が回収できなくなることに備えて損失額を見積もり、あらかじめ計上する時に使う勘定科目のことです。

決算日における処理

問題

ハル㈱は、決算日における売掛金残高100円に対して、1%の貸倒引当金を設定する。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ※ 貸倒引当金繰入 | 1 | 貸倒引当金 | 1 |

解説

借方(左)

貸倒引当金繰入は費用なので、増えるときは借方(左)に配置します。費用↑

貸方(右)

貸倒引当金は資産のマイナス勘定なので、増えるときは貸方(右)に配置します。

※ 貸倒引当金繰入とは、貸倒引当金を計上するときに使う費用科目のことです。

100円×1%=1円

問題

ハル㈱は、決算日における売掛金残高200円に対して、1%の貸倒引当金を設定する。

なお、貸倒引当金の残高が1円あり、※1 差額補充法により処理する。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ※2 貸倒引当金繰入 | 1 | 貸倒引当金 | 1 |

解説

借方(左)

貸倒引当金繰入は費用なので、増えるときは借方(左)に配置します。費用↑

貸方(右)

貸倒引当金は資産のマイナス勘定なので、増えるときは貸方(右)に配置します。

※1 差額補充法とは、貸倒引当金の残高が残っている場合、当期に設定する貸倒引当金との差額のみを計上することです。

※2 200円×1%-1円=1円

前期以前に発生した売掛金が貸し倒れたとき

問題

取引先のモカ㈱が倒産し、前期に発生したモカ㈱に対する売掛金100円が貸し倒れた。

なお、貸倒引当金の残高が1円ある。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 1 | 売掛金 | 100 |

| 貸倒損失 | 99 |

解説

借方(左)

貸倒引当金は資産のマイナス勘定なので、減るときは借方(左)に配置します。

貸倒損失は費用なので、増えるときは借方(左)に配置します。費用↑

貸方(右)

売掛金は資産なので、減るときは貸方(右)に配置します。(後日、お金を受け取ることができる権利がなくなるため)資産↓

※ 前期以前に発生した売掛金には、貸倒引当金が設定されているので、貸倒引当金を取り崩します。

貸し倒れた金額が貸倒引当金を超える場合には、その超過分を貸倒損失として処理します。

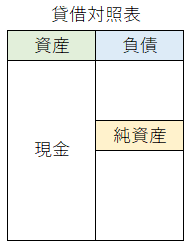

前期に貸倒処理した売掛金を当期に回収したとき

問題

ハル㈱は、前期に倒産により貸し倒れたモカ㈱に対する売掛金100円を現金で回収した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 100 | ※ 償却債権取立益 | 100 |

解説

借方(左)

現金は資産なので、増えるときは借方(左)に配置します。資産↑

貸方(右)

償却債権取立益は収益なので、増えるときは貸方(右)に配置します。収益↑

※ 貸倒処理した売掛金は、帳簿上ありませんので、収益があったものとして処理する。

その時に使う勘定科目が、償却債権取立益です。

問題

問題① 当期に発生した売掛金が貸し倒れたとき

取引先のモカ㈱が倒産し、当期に発生したモカ㈱に対する売掛金100円が貸し倒れた。

次の①、②には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 100 | ② | 100 |

解答①

①貸倒損失 ②売掛金

解説

借方(左)

貸倒損失は費用なので、増えるときは借方(左)に配置します。

貸方(右)

売掛金は資産なので、減るときは貸方(右)に配置します。(後日、お金を受け取ることができる権利がなくなるため)

問題② 決算日における処理①

ハル㈱は、決算日における売掛金残高100円に対して、1%の貸倒引当金を設定する。

次の①~③には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | ② | ③ | ② |

解答②

①貸倒引当金繰入 ②1 ③貸倒引当金

解説

借方(左)

貸倒引当金繰入は費用なので、増えるときは借方(左)に配置します。

貸方(右)

貸倒引当金は資産のマイナス勘定なので、増えるときは貸方(右)に配置します。

※ 100円×1%=1円

問題③ 決算日における処理②

ハル㈱は、決算日における売掛金残高200円に対して、1%の貸倒引当金を設定する。

なお、貸倒引当金の残高が1円あり、差額補充法により処理する。

次の①には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | ① | 貸倒引当金 | ① |

解答③

①1

解説

200円×1%-1円=1円

問題④ 前期以前に発生した売掛金が貸し倒れたとき

取引先のモカ㈱が倒産し、前期に発生したモカ㈱に対する売掛金100円が貸し倒れた。

なお、貸倒引当金の残高が1円ある。

次の①~③には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 1 | ③ | 100 |

| ② | 99 |

解答④

①貸倒引当金 ②貸倒損失 ③売掛金

解説

借方(左)

貸倒引当金は資産のマイナス勘定なので、減るときは借方(左)に配置します。

貸倒損失は費用なので、増えるときは借方(左)に配置します。

貸方(右)

売掛金は資産なので、減るときは貸方(右)に配置します。(後日、お金を受け取ることができる権利がなくなるため)

問題⑤ 前期に貸倒処理した売掛金を当期に回収したとき

ハル㈱は、前期に倒産により貸し倒れたモカ㈱に対する売掛金100円を現金で回収した。

次の①、②には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 100 | ② | 100 |

解答⑤

①現金 ②償却債権取立益

解説

借方(左)

現金は資産なので、増えるときは借方(左)に配置します。

貸方(右)

償却債権取立益は収益なので、増えるときは貸方(右)に配置します。