差入保証金って何だろう?敷金を支払ったとき、返還されたときの処理について

この記事でわかること

・差入保証金とは何か

・敷金を支払ったとき、敷金が返還されたときの仕訳の仕方

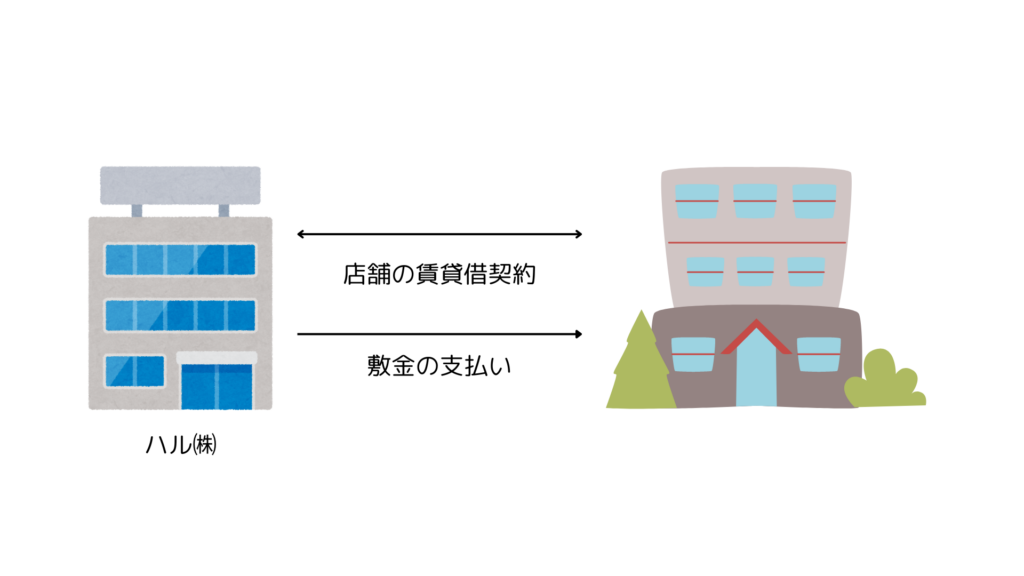

ハル㈱は、新たに店舗を借りるときに、敷金を支払いました。

敷金は、退去時に返してもらえるので、費用ではなく資産になるようです。

今回は、店舗を借りる時から退去する時までの会計処理について学んでいきます。

差入保証金とは

差入保証金とは、賃貸借契約等をするときに、担保として差し入れる金銭のことです。

賃貸物件を借りる時に、敷金を支払うことがありますよね。

この時に使う勘定科目が、差入保証金です。

差入保証金は、契約終了時には返金されるので、資産となります。

敷金を支払ったとき

問題

ハル㈱は、店舗を借りるときに、敷金100円を現金で支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 差入保証金 | 100 | 現金 | 100 |

解説

借方(左)

差入保証金は資産なので、増えるときは借方(左)に配置します。(後日、お金を返してもらえる権利が発生したため)

貸方(右)

現金は資産なので、減るときは貸方(右)に配置します。

※ 簿記の基礎を学びたい方はこちらへどうぞ

敷金が返還されたとき

問題

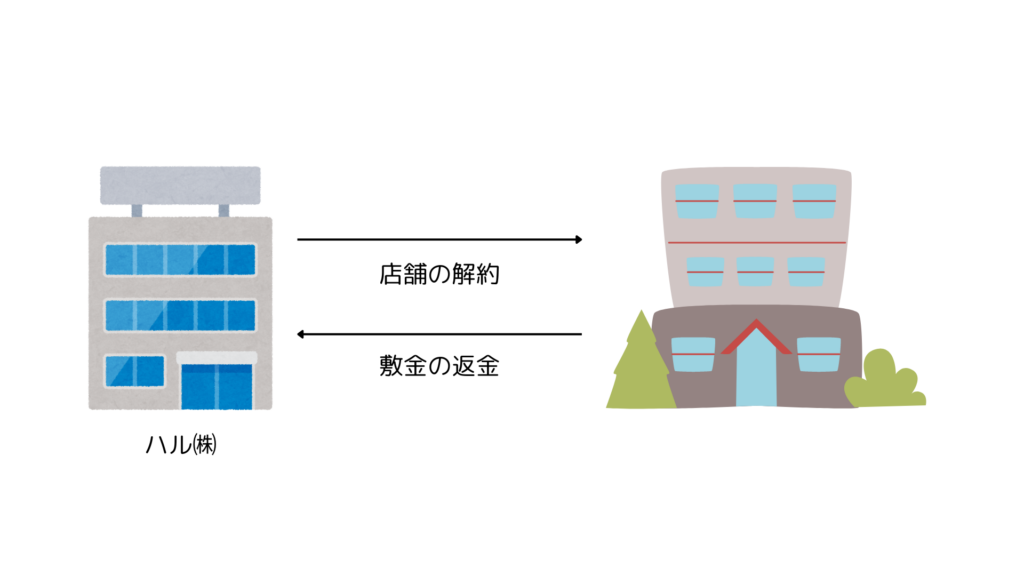

ハル㈱は、店舗を解約し、敷金100円を現金で受け取った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 100 | 差入保証金 | 100 |

解説

借方(左)

現金は資産なので、増えるときは借方(左)に配置します。

貸方(右)

差入保証金は資産なので、減るときは貸方(右)に配置します。(後日、お金を返してもらえる権利がなくなるため)

問題

問題① 敷金を支払ったとき

ハル㈱は、店舗を借りるときに、敷金100円を現金で支払った。

次の①、②には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 100 | ② | 100 |

解答①

①差入保証金 ②現金

解説

借方(左)

差入保証金は資産なので、増えるときは借方(左)に配置します。(後日、お金を返してもらえる権利が発生したため)

貸方(右)

現金は資産なので、減るときは貸方(右)に配置します。

問題② 敷金が返還されたとき

ハル㈱は、店舗を解約し、敷金100円を現金で受け取った。

次の①、②には、何が入るでしょうか。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 100 | ② | 100 |

解答②

①現金 ②差入保証金

解説

借方(左)

現金は資産なので、増えるときは借方(左)に配置します。

貸方(右)

差入保証金は資産なので、減るときは貸方(右)に配置します。(後日、お金を返してもらえる権利がなくなるため)