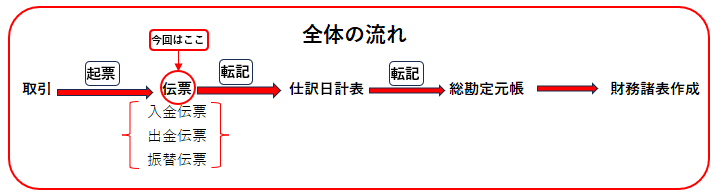

伝票って何だろう?三伝票制について

この記事でわかること

・伝票とは何か

・入金伝票とは何か、入金伝票への記入の仕方

・出金伝票とは何か、出金伝票への記入の仕方

・振替伝票とは何か、振替伝票への記入の仕方

・一部現金取引とは何か、一部現金取引の処理の仕方

伝票とは

取引が発生すると、仕訳帳に仕訳をするというのが基本です。

しかし、取引が多くなり仕訳を分担したいときに、1冊の仕訳帳を共有することは非常にやりづらいです。

そこで登場するのが伝票です。

伝票は、種類が複数あるので、取引の種類ごとに分担することができます。

ここでは、三伝票制について説明していきます。 三伝票制には、入金伝票、出金伝票、振替伝票の3種類があります。

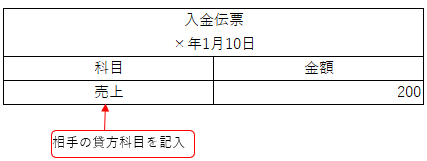

入金伝票とは

入金伝票は、現金が増える取引の場合に使う伝票です。

したがって、借方には必ず現金がきます。

問題

ハル㈱は、1月10日に商品200円を売り上げ、代金は現金で受け取った。

仕訳だと、下記の通りになります。

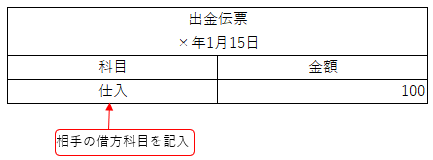

出金伝票とは

出金伝票は、現金が減る取引の場合に使う伝票です。

したがって、貸方には必ず現金がきます。

問題

ハル㈱は、1月15日に商品100円を仕入れ、代金は現金で支払った。

仕訳だと、下記の通りになります。

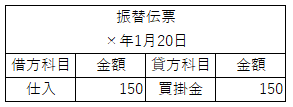

振替伝票とは

振替伝票は、現金取引以外の場合に使う伝票です。

通常の仕訳と同じ形になっています。

問題

ハル㈱は、1月20日に商品150円を仕入れ、代金は掛けとした。

仕訳だと、下記の通りになります。

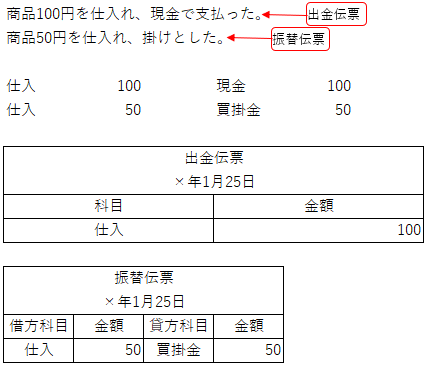

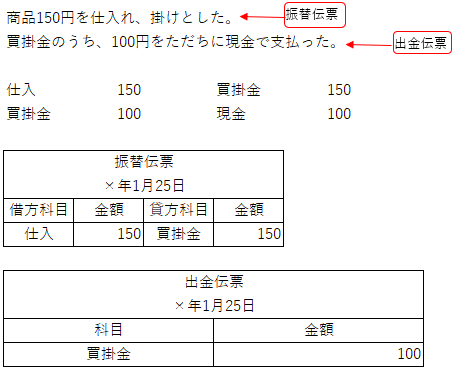

一部現金取引とは

一部現金取引とは、現金取引とそれ以外の取引が混在しているものをいいます。

一部現金取引の起票方法には、取引を分解する方法と2つの取引があったとみなす方法があります。

問題

ハル㈱は、1月25日に商品150円を仕入れ、100円を現金で支払い50円は掛けとした。

取引を分解する方法

2つの取引があったとみなす方法

※ 簿記の基礎を学びたい方はこちらへどうぞ