仕訳帳と総勘定元帳って何だろう?簿記で扱う主要簿について

この記事でわかること

・仕訳帳とは何か

・総勘定元帳とは何か

・仕訳帳、総勘定元帳への記入の仕方

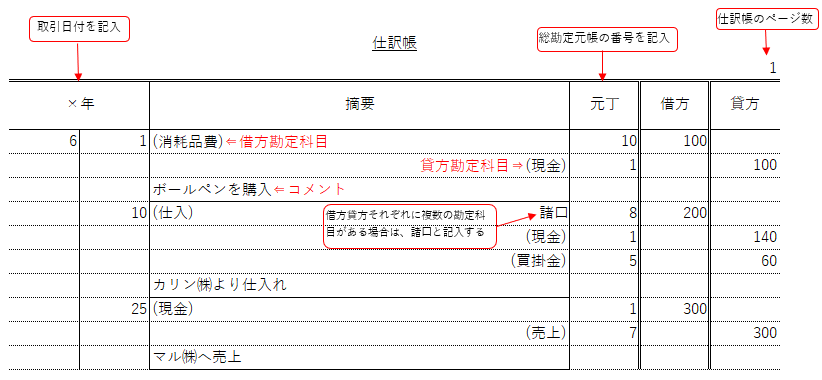

仕訳をすると、その都度、仕訳帳に記入します。

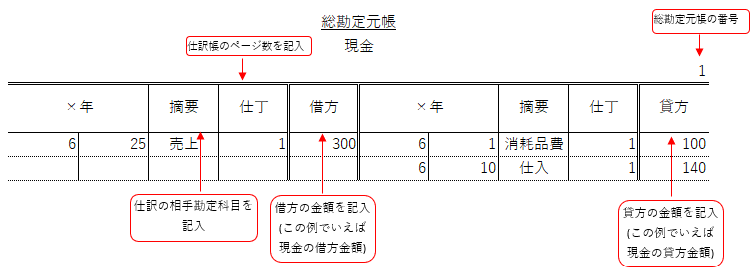

それから、仕訳帳の内容を総勘定元帳に※ 転記します。

今回は、仕訳帳への記入から総勘定元帳への転記までの流れについて学んでいきます。

※ 転記とは、仕訳帳の内容を総勘定元帳の各勘定科目に記入することです。

仕訳帳とは

仕訳帳とは、すべての取引を日付順に記入した帳簿のことをいいます。

仕訳をすると、まず仕訳帳に記入していきます。

総勘定元帳とは

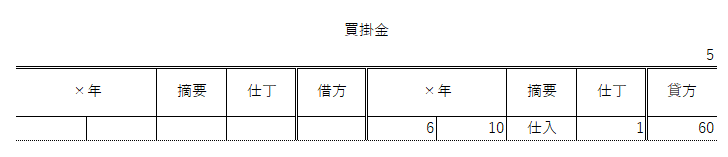

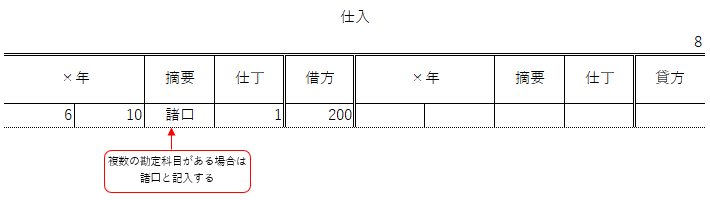

総勘定元帳とは、すべての取引を勘定科目別に記入した帳簿のことをいいます。

すべての仕訳を仕訳帳に記入すると、次は総勘定元帳に転記します。

6月1日 ボールペン100円を現金で購入した。

6月10日 カリン㈱より商品200円を仕入れ、現金140円を支払い、残額は掛けとした。

6月25日 マル㈱へ商品300円を現金で売り上げた。

※ 簿記の基礎を学びたい方はこちらへどうぞ